2009年中國集成電路市場首現衰退

??? 受全球金融危機的拖累,2009年全球電子信息產業呈現低迷發展的態勢。處于電子信息產業上游的全球集成電路行業,在2008年出現衰退之后,2009年增速繼續下滑。據WSTS(World Semiconductor Trade Statistics)的最新數據顯示,預計2009年全球集成電路市場將下滑11.4%,下滑幅度比2008年增加了7.2個百分點。

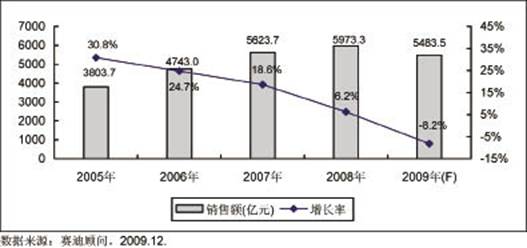

??? 中國集成電路市場一直以來都保持著平穩發展的態勢,雖然市場增速近幾年來有所放緩。在全球集成電路市場大幅下滑30%的2001年以及全球金融危機肆虐的2008年,中國集成電路市場也依然保持正增長,但是賽迪顧問預測,2009年中國集成電路市場將出現8.2%的下滑,是有統計以來出現的首次衰退。而且與2008年6.2%的增速相比,2009年中國集成電路市場增長率下滑的幅度達到14.4%,幾乎是全球市場增長率下滑幅度的2倍。從這個角度來說,中國集成電路市場受全球經濟不景氣的影響似乎比全球集成電路市場更大。

??? 出現此種現象的原因在于,作為全球金融危機重災區的歐美發達國家恰恰是中國電子整機產品的主要消費者,金融危機在這些國家引發的消費低迷,直接影響了中國電子整機產品的產量,從而也影響了中國市場對集成電路產品的需求。也就是說,金融危機對集成電路市場的影響,主要表現在電子整機制造業相對發達的地區。而作為全球最大的電子制造業基地,中國集成電路市場受金融危機的影響比全球市場更加嚴重。因此與2008年相比,2009年中國集成電路市場增速下滑的幅度要大于全球市場。

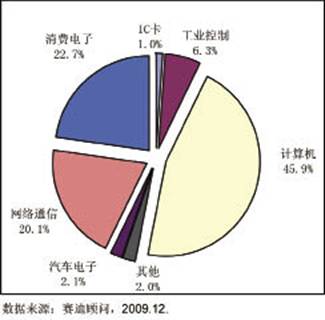

??? 從應用領域來看,計算機領域依然是2009年中國最大的集成電路應用市場,市場份額高達45.9%。得益于2009年筆記本電腦產量超過30%的大幅增長,計算機領域的市場份額提高了3.8個百分點。如果不是計算領域的出色表現,2009年中國集成電路市場的下滑幅度將會超過10%。除了計算機領域,通信領域也在中國3G建設的帶動下表現相對較好,市場份額較2008年有所提升。汽車電子雖然市場份額較小,卻是近幾年來中國集成電路市場表現最好的領域之一。2009年,汽車電子類集成電路市場更是實現逆勢上揚,市場增速在10%左右。消費類和工控類則成為受此次金融危機影響最大的兩個領域,二者在2009年的衰退都在20%左右。此外,在IC卡領域,身份證卡發卡量逐漸趨于穩定,社保卡則為IC卡類集成電路市場注入新鮮的活力,而之前預測未來幾年才可能啟動的EMV遷移有望提前啟動,未來中國IC卡類集成電路市場有望保持較快的發展速度。

??? 從產品來看,嵌入式處理器、ASIC,CPU和計算機外圍器件是2009年發展相對較高的四類產品,其中CPU和計算機外圍器件市場的良好表現主要依賴于2009年筆記本電腦產量的大增。據國家統計局數據,截至2009年10月,中國筆記本電腦產量比2008年前10個月增加35.6%。而嵌入式處理器和ASIC則得益于中國3G網絡的建設,截止到2009年10月,中國3G通信基站設備產量比2008年前10個月增加123.5%。此外,存儲器在2009年的表現也相對較好,除了計算機產量增長的帶動以外,最主要的原因在于存儲器的價格相對于前兩年有所穩定。

??? 市場競爭格局方面,雖然2009年中國集成電路市場出現了前所未有的衰退,但是市場的競爭格局并未發生較大變化。究其原因主要有兩點,一是半導體行業主要領導廠商業務成熟,相對固定,整體上業務規模只是隨著市場進行波動;二是中國廠商與這些領導廠商相比差距太大,即使這一年中國廠商在國際大廠業務大幅下滑的時候取得了較大發展,但也無法威脅到這些國際大廠的領導地位。具體來看,英特爾和三星仍然穩固地占據著中國集成電路市場前兩名的位置;得益于2009年中國計算機產量增加的AMD排名將會前移;MTK繼續扮演著中國2009年集成電路最成功廠商的角色,實現了銷售額逆市大幅增長,排名繼續上升;英飛凌剝離有線通信業務以及飛思卡爾退出手機芯片市場將會對它們在中國集成電路市場的排名造成明顯的影響。

??? 對于半導體企業的運營模式來說,隨著工藝水平的提升、設備與相關技術研發投入的急劇增加,Fab-Lite已經是許多IDM的主要發展方向,這從近幾年來Foundry代工比重在整個半導體產業中的不斷提升就可略窺一二。半導體行業處于相對繁榮的時期,IDM自己生產可能比代工生產更具優勢,一是市場繁榮時期委外代工的產能可能會得不到保障,二是可以降低生產成本,把給代工廠的利潤變成自己的利潤。但半導體行業畢竟是一個周期性很強的行業,一旦市場波動,產能過剩,IDM就需要多付維護生產線的費用。因此從這個角度來看,Fab-Lite不只是減少設備和技術投入的運營模式,同時也是一種降低風險的運營模式。未來隨著工藝技術以及設備投入的進一步提升,企業的研發費用和固定資產投入也將隨之大幅增加,采取Fab-Lite的運營模式將有助于減少投入和降低風險。因此,未來Fab-Lite的發展模式將會繼續深化。

??? 值得一提的是,2009年中國創業板的開啟,為國內眾多中小IC設計企業提供了上市融資的機會,不僅能為這些企業提供發展所需的資金,同時還能增強VC和PE等投資機構、投資人前期投入中小集成電路行業的信心,這將有利于中國半導體行業的發展。預計未來幾年,在創業板上市將是中國許多中小集成電路企業發展的目標。

??? 無論是全球市場還是中國市場,2010年必定會成為市場復蘇的一年。自2009年二季度開始,市場下滑的幅度已呈現出逐漸收窄的趨勢,在2009年四季度,市場已經開始反彈并實現增長。預計未來市場的持續反彈至少將會持續到2010年三季度,因此2010年市場實現超過10%的增幅并不困難,且未來幾年中國集成電路市場發展速度將保持在10%以上。

??? 縱觀不同的應用領域,計算機仍將是未來帶動市場發展的最主要力量;汽車電子和IC卡領域雖可保持相對較高的發展速度,但是由于所占市場份額太小,對整體市場無法產生較大影響;其它領域的市場則會隨著全球經濟的好轉有一定程度的復蘇。未來,智能手機、筆記本電腦、液晶電視、電子書、智能表、監控和醫療電子產品等將可能成為推動集成電路市場發展的熱點產品。

?

?整體來看,從2010年開始,中國集成電路市場將會步入一輪新的成長期,但市場的發展速度將不會再現前幾年的高速增長態勢,平穩增長將成為未來中國集成電路市場發展的主要趨勢。

圖1?2005-2009年中國集成電路市場銷售額規模及增長

圖2?2009年中國集成電路市場應用結構預測

圖3?2009-2012年中國集成電路市場銷售額規模及增長